¿Cuánto cuesta el seguro contra inundaciones??

- 2062

- 465

- Miguel Ángel Rojas

Foto: Bobvila.comunicarse

Reflejos

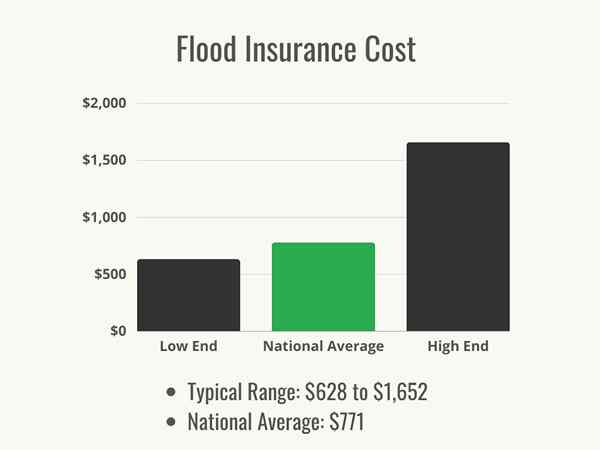

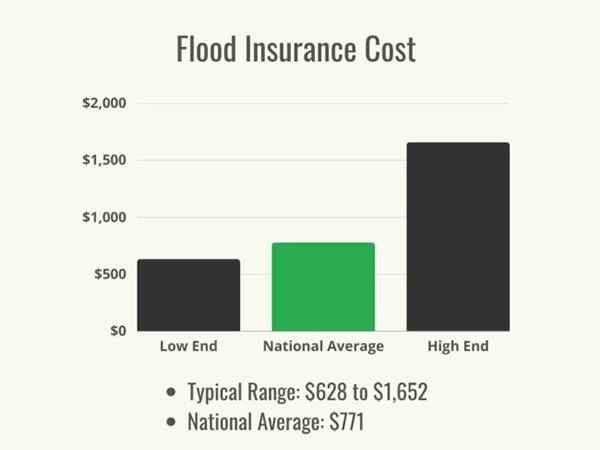

- El seguro contra inundaciones cuesta entre $ 628 y $ 1,652, con un promedio nacional de $ 771.

- El costo exacto para un cliente depende de su riesgo de inundación, la ubicación de su hogar y la cantidad de cobertura que eligen.

- El seguro de los propietarios es beneficioso para aquellos que viven en una zona de inundación de alto riesgo, pero también puede ser una compra inteligente para los propietarios con un menor riesgo de inundación.

Muchos propietarios que no han leído las pólizas de seguro de sus propietarios suponen que están completamente cubiertos contra todos los desastres naturales, pero en el caso de daños por inundaciones, eso simplemente no es cierto. La gran mayoría de las pólizas de seguro de los propietarios excluyen específicamente la cobertura de daños por inundaciones por una simple razón: es demasiado costoso pagar. La cobertura de inundación no es rentable como inclusión en pólizas de seguro de propietarios generales. Como resultado, los propietarios de viviendas en áreas que probablemente se inunden querrán considerar encarecidamente comprar un seguro separado para inundaciones y, en algunos casos, dependiendo del posicionamiento de la tierra en el mapa de la zona de inundación, los prestamistas de sus hipotecas pueden ser requeridos por sus hipotecas. Entonces, ¿cuánto cuesta el seguro contra inundaciones?? Según Nerdwallet, el seguro de inundación cuesta entre $ 628 y $ 1,652 por año, o $ 771 en promedio. Este costo adicional puede ser una sorpresa para los propietarios, pero es mejor sorprenderse por el gasto adicional del seguro contra inundaciones que sufrir una pérdida resultante de una inundación y descubrir que no estará cubierto. Los propietarios pueden preguntarse: “¿Necesito seguro contra inundaciones??"Para responder a eso, los propietarios deberán echar un vistazo a cómo se evalúan los riesgos y decidir si una póliza de seguro de inundación vale la pena el costo para ellos.

Factores en el cálculo del costo de seguro contra inundaciones

Foto: Istockphoto.comunicarse

Hay muchas cosas que los propietarios no saben sobre el seguro de inundación. Para comenzar, no todas las casas necesitan seguro contra inundaciones. Las llanuras o las laderas que no están cerca del agua pueden parecer ubicaciones de bajo riesgo, y en general, son. Para verificar, los propietarios de viviendas querrán echar un vistazo a los mapas de inundaciones proporcionados por la Agencia Federal de Manejo de Emergencias (FEMA), que administra desastres naturales y evalúa el riesgo de que las diferentes regiones los experimenten. Los mapas de FEMA permiten a los usuarios verificar su zona de inundación por dirección o código postal. Es importante que los propietarios se aseguren de encontrar el mapa FEMA más actual disponible; Estos mapas se vuelven a dibujar con frecuencia a medida que el clima y el desarrollo remodelan la tierra.

Los propietarios de viviendas ubicados en obvias zonas de inundación pueden ser requeridos por sus prestamistas para sacar pólizas de seguro contra inundaciones, pero para otros, estos mapas pueden ayudar a evaluar el riesgo general y ayudarlos a decidir si se necesita o no cobertura de seguro contra inundaciones. Después de determinar que este es un componente importante para proteger una casa y su contenido, el siguiente paso es que los propietarios consideren cómo se calculan las tasas. Puede ser útil para ellos utilizar un estimador de costos de seguro contra inundaciones para tener una idea de los costos.

Riesgo general de inundación y elevación

Los mapas de la zona de inundación de FEMA designan áreas en función de su probabilidad general de inundación. Las casas categorizadas por FEMA como en llanuras de inundación de 100 años enfrentan costos anuales significativamente más altos que las viviendas que están en áreas moderadas a de bajo riesgo. Las ubicaciones de alto riesgo incluyen áreas bajas y áreas con fuentes de agua cercanas, como áreas costeras y llanuras de inundación cerca de los ríos. En años anteriores, FEMA proporcionó a los propietarios de viviendas cerca de las llanuras de inundación con certificados de elevación, que podrían usarse para determinar su riesgo general y establecer sus tasas de seguro contra inundaciones. Esos ya no se usan para determinar las tarifas, pero pueden adquirirse y usarse para compensar los costos de seguro si los propietarios han tomado medidas para elevar sus hogares anteriormente.

A partir de octubre de 2021, la calificación de riesgo de FEMA 2.Se introdujo 0, que está diseñado para evaluar con mayor precisión el riesgo de inundación en función de los datos específicos de la ubicación de un hogar. Este sistema está destinado a hacer que las tarifas sean más equitativas basándolas en factores como la elevación del hogar, la frecuencia de inundación y el costo de reconstruir el hogar en caso de daños por inundaciones.

Estado de residencia y ubicación de la casa

Si bien el costo promedio del seguro de inundación es de $ 771, los costos pueden variar por ubicación. Varios de los estados más caros para el seguro contra inundaciones se encuentran en el noreste, donde los estados son más bajos y tienen una exposición costera significativa. El costo promedio del seguro contra inundaciones en Florida es relativamente bajo en $ 628, mientras que Connecticut, Maine y Rhode Island se unen a New México y Hawai como los estados más caros del país para el seguro de inundación. Los estados de las llanuras y aquellos sin extensiones costeras o fluviales significativas son áreas menos costosas para el seguro de inundación. Curiosamente, algunos estados que tienen riesgos significativos de inundación ofrecen algunas de las tasas más bajas del país, como Texas y Louisiana.

Incluso dentro de cada estado, sin embargo, la ubicación específica de una casa puede afectar la tarifa que pagará un propietario. Si la casa está en una colina, por ejemplo, la tarifa puede ser más baja que para alguien cuya casa está justo al lado de la orilla del río a pesar de que están en el mismo área de riesgo. La siguiente lista muestra el costo promedio del seguro de inundación en ciertos estados:

- California: $ 916

- Colorado: $ 1,004

- New Jersey: $ 963

- Carolina del Norte: $ 754

- Ohio: $ 1,248

- Texas: $ 676

Tipo de política

Hay dos tipos básicos de políticas, y el primero es administrado por el Programa Nacional de Seguro de Inundaciones (NFIP). La cobertura se puede comprar directamente a través del NFIP, con límites de $ 250,000 en cobertura del edificio y $ 100,000 en la cobertura de contenido. Además, las compañías de seguros privadas ofrecen seguro contra inundaciones, pero muchas de esas pólizas están realmente suscritas por el NFIP y siguen las mismas pautas. Varias compañías de seguros privadas ofrecen pólizas separadas del NFIP y cuentan con límites de cobertura más altos.

Tipo de cobertura

¿Qué cubre el seguro contra inundaciones?? Cada política se divide en dos categorías: cobertura de edificios y cobertura de contenido. La cobertura del edificio incluye daños a la estructura del edificio en sí y las cosas que se le unen: cimientos, paredes, empotrados y sistemas de hogares. La cobertura de costos de reemplazo generalmente se aplicará a las estructuras por las aseguradoras NFIP y privadas, lo que significa que el proveedor de seguros pagará el costo de reconstruir la casa a precios actuales del mercado, menos el deducible.

La cobertura de contenido paga por artículos personales y electrodomésticos no adjuntos a la estructura. La cobertura de contenido del NFIP se paga en función del valor real en efectivo de los artículos destruidos, lo que significa que los propietarios recibirán el valor depreciado del artículo, menos el deducible y no recibirán una versión nueva del artículo. Las aseguradoras privadas pueden ofrecer a los propietarios de viviendas una opción entre la cobertura de costos de reemplazo y el valor real en efectivo cuando se trata de contenido. Cada categoría está sujeta a su propio deducible antes de que el seguro comience a pagar.

Edad, diseño y construcción del hogar

Las casas más nuevas se construyen con la prevención y la reducción de las inundaciones en mente. Los materiales de construcción que resisten el daño del agua y los estilos de construcción, como los desagües integrados del piso en los niveles más bajos para acelerar el drenaje en caso de inundación, pueden reducir la cantidad de daños causados por las inundaciones y reducir el costo general de reparación. Como resultado, las casas más nuevas, especialmente aquellas que incluyen este tipo de características, cuestan menos para asegurar. Las casas más antiguas no incluirán estas características de diseño y pueden costar más para reparar, especialmente si los adornos y tablas de piso vintage no se pueden reemplazar con productos en el estante y requerirán una construcción personalizada. Los materiales más antiguos también pueden ser más secos y más absorbentes que los materiales más nuevos y, por lo tanto, más propensos al daño y el moho. Por lo tanto, las casas más antiguas son en general más caras de asegurar. Elevar la casa, la instalación de aberturas de piso y desagües, e incluso llenar el sótano (especialmente en un área de alto riesgo) puede reducir el costo de una póliza de seguro de inundación.

Deducible y cantidad de cobertura

Al igual que con cualquier seguro, el costo total de la póliza y el costo de bolsillo cuando llega el momento de presentar un reclamo se puede ajustar en función del saldo entre cuánta cobertura quiere el propietario y qué tan alto les gustaría su deducible ser. Una política con un nivel más bajo de cobertura y un deducible alto costará menos, mientras que una política que tiene un deducible más bajo y un límite de cobertura más alto aumentará el costo total.

Para las viviendas donde el riesgo de inundaciones es más bajo, un deducible más alto puede tener sentido: en ese caso, el seguro se está comprando para estar muy seguro, por lo que aceptar un deducible más alto en el caso de que un reclamo sea realmente necesario archivado para mantener la prima más baja tiene sentido. Sin embargo, en un área de alto riesgo, inicialmente, una baja cobertura y un deducible alto pueden sentirse mejor en la billetera, pero se dolerá cuando llegue el momento de que se presente un reclamo importante. Equilibrar estos números contra el riesgo de necesitar usar el seguro puede ser complicado, por lo que es una buena idea que los propietarios trabajen con un agente honesto para ayudar a encontrar el punto óptimo.

Ubicación del contenido del hogar

El seguro contra inundaciones a través del NFIP no cubrirá los artículos personales almacenados en un sótano, aunque algunas compañías privadas de seguro de inundación podrían. La lógica allí es que si el propietario sabe que están en un área donde el riesgo es lo suficientemente grande como para haber comprado un seguro de inundación, deben hacer un esfuerzo para proteger su propia propiedad almacenándola cuidadosamente por encima de los niveles de inundación si está en todo posible, y almacenando elementos de valor significativo en un lugar donde es menos probable que se vean afectados. Se aconseja a los propietarios que almacenen artículos valiosos o sentimentales en ubicaciones más altas o los protejan en contenedores herméticos. Dejando a un lado los elementos sentimentales, incluso la ubicación de los servicios públicos de la casa es una consideración; Si están elevados, el seguro de inundación probablemente no será tan costoso.

Foto: Istockphoto.comunicarse

Tipos de seguro contra inundaciones

Los propietarios tienen la opción de comprar un seguro contra inundaciones a través del programa nacional de seguro de inundación o a través de una aseguradora privada. Cada tipo de seguro tiene sus diferencias, así como varios pros y contras.

Programa nacional de seguro de inundación (NFIP)

El seguro contra inundaciones de FEMA a través de la NFIP tiene una serie de beneficios para los propietarios. Primero, puede ofrecer cobertura a cualquier propietario y, en algunas comunidades, a los inquilinos, independientemente del nivel de riesgo de la casa. Los planes NFIP están respaldados por el gobierno federal, por lo que no hay preocupación para el propietario por pagar una cobertura que luego desaparece mágicamente cuando llega el momento de hacer un reclamo. Sin embargo, los programas NFIP tienen cantidades máximas de cobertura ($ 250,000 para cobertura de edificios y $ 100,000 para contenido), que algunos propietarios pueden encontrar insuficientes. Además, los planes NFIP no cubrirán el daño que ocurre como resultado del cambio de tierra o que está en la propiedad, sino fuera de la casa. Sin embargo, a diferencia de las aseguradoras privadas, los planes NFIP no pueden eliminar la cobertura si la evaluación de riesgos cambia, por lo que hay una garantía de cobertura presente que puede no ser el caso con otras aseguradoras.

Seguro de inundación privado

Las aseguradoras privadas pueden ofrecer mayores límites de cobertura que el NFIP, y a menudo agregan cobertura de los gastos de vida si los propietarios se ven obligados a vivir en otro lugar que no sean su hogar durante las reparaciones o la reconstrucción, los cuales son beneficios claros si el hogar es de alto valor y está en Una ubicación donde probablemente sea un daño extenso. Sin embargo, si el nivel de riesgo cambia cuando FEMA vuelve a dibujar sus evaluaciones, las aseguradoras privadas pueden cancelar la cobertura con muy poca advertencia y sin negociación, dejando efecto a los propietarios sin cobertura y enfrentar un período de espera de un mes antes de que una política NFIP recién comprada entrará en vigencia, por lo que el Una mejor cobertura proporcionada por las aseguradoras privadas viene con algún riesgo.

| NFIP | Seguro de inundación privado | |

| Cobertura de pérdida de uso | No | Sí |

| Periodo de espera | 30 dias | 2 semanas o más |

| Límite máximo de reconstrucción | $ 250,000 | $ 500,000+ |

| Cobertura sujeta a cambios con la evaluación de riesgos | No | Sí |

| Disponibilidad a nivel nacional | Sí | No garantizado |

| Cobertura de edificio de costos de reemplazo | Sí | Sí |

| Cobertura de contenido de costo de reemplazo | No | Sí |

¿Qué cubre el seguro contra inundaciones??

La cobertura de NFIP, sobre la cual muchas aseguradoras privadas basan su cobertura, cubrirán los daños cuando las inundaciones naturales cubran al menos 2 acres de tierra y un mínimo de dos propiedades. Esta cobertura incluye:

- Limpieza del sótano inundado

- Sistemas eléctricos

- Sistemas de plomería

- Calentadores de agua

- Hornos

- Cimientos

- Electrodomésticos integrados y portátiles

- Ropa

- Muebles

- Obra de arte

- Cortinas

- Gabinetes

Sin embargo, el seguro contra inundaciones se limita a las inundaciones que ocurren naturalmente como resultado de tormentas, huracanes o agrupación a gran escala. No cubrirá el daño a:

- Piscinas

- Mazos

- Patios

- Paisajismo

- Papeleo o efectivo

- Artículos personales almacenados en el sótano

- Vehículos

El seguro de inundación privado no tiene las mismas limitaciones que la cobertura NFIP, y puede ofrecer cobertura para:

- Perdida de uso

- Evitación de pérdidas

- Costos de reemplazo para pertenencias

- Pertenencias almacenadas en un sótano

Estas limitaciones son clave para recordar: el seguro de inundación NFIP cubrirá artículos personales, pero no si se almacenan en el sótano, por lo que los propietarios querrán planificar en consecuencia. Del mismo modo, querrán asegurarse de que grandes sumas de efectivo y documentos importantes o valiosos se almacenen en contenedores herméticos para la preservación en caso de una inundación.

¿Necesito seguro contra inundaciones??

Agregar un seguro contra inundaciones al costo del seguro de los propietarios puede ser difícil para los propietarios de viviendas, pero en algunos casos es inevitable. ¿Cómo pueden decir los propietarios de viviendas si necesitan seguro de inundación?? Primero, deberán verificar la posición de su hogar en los mapas de llanuras de inundación de FEMA buscando zonas de inundación por código postal. Tendrán que considerar la historia de las inundaciones en el área, su proximidad a los cuerpos de agua que pueden o a menudo inundar, y lo que perderán si su hogar está inundado. Estos factores deberán equilibrarse con el costo del seguro de inundación, informando en última instancia si pagar el seguro contra inundaciones tiene sentido. También pueden considerar consultar a sus prestamistas hipotecarios se centran en la protección de sus inversiones, por lo que si el prestamista cree que el hogar necesita seguro de inundación, lo hace, lo hace. El daño por agua puede ser catastróficamente costoso, y 1 pie de agua pueden causar daños por valor de $ 29,000 a una casa de 1,000 pies cuadrados. Aquellos que viven en un área con un riesgo razonable de inundaciones deberán considerar su elección con cuidado.

En la mayoría de los lugares, los inquilinos pueden comprar pólizas de seguro contra inundaciones para el contenido de su hogar. El daño causado a la propiedad y la estructura de la casa sería responsabilidad del propietario, por lo que los inquilinos no deberán pagar esa cobertura, pero especialmente en áreas de alto riesgo es una decisión sabia asegurar las pertenencias. Los inquilinos pueden consultar con el propietario para ver si existe una política, luego decidir si necesitan comprar una póliza para proteger sus pertenencias personales.

Riesgo de inundación

Ver las noticias puede hacer que parezca fácilmente que las inundaciones son una amenaza real: cambiar los patrones climáticos ha cambiado el equilibrio del clima y haber creado problemas con el agua donde no existía nada antes. A partir de finales de 2021, FEMA implementó un nuevo sistema de evaluación de riesgos para establecer las primas con mayor precisión para diferentes áreas. Estas evaluaciones tienen en cuenta más factores al establecer la tasa apropiada; En lugar de confiar solo en la elevación y la proximidad a las llanuras de inundación, la calificación de riesgo 2.0 considera con qué frecuencia se ha inundado un área históricamente y cuánto costaría reconstruir para establecer tarifas de manera más equitativa. Estas evaluaciones pueden ayudar a los propietarios de viviendas a evaluar qué tan probable es que su hogar se inundará y qué podría costar reconstruir, lo que les ayudará a determinar si quieren la tranquilidad proporcionada por la cobertura de inundaciones.

Requisitos del prestamista hipotecario

Si un prestamista hipotecario requiere que un propietario lleve un seguro de inundación, deberá cumplir.

Incluso para aquellos que están al borde de un área donde se requeriría o que hayan pagado su hipoteca, sigue siendo una inversión sabia para proteger el hogar y sus contenidos en un área de alto riesgo.

Foto: Istockphoto.comunicarse

Beneficios de obtener seguro contra inundaciones

Dependiendo de su ubicación, los propietarios de viviendas pueden no tener una opción sobre el seguro contra inundaciones, que su prestamista hipotecario requiere que lo requiera. Pero para muchos que no están obligados a comprarlo, la protección de una de las mejores compañías de seguros de inundaciones puede ser realmente beneficioso. El daño por inundaciones puede destruir un hogar, tanto en las etapas iniciales de remojar las posesiones y la estructura en el agua que contiene escombros y bacterias, y luego lentamente con el tiempo a través del moho y la inestabilidad estructural que puede desarrollarse a medida que el agua se seca. Encontrar y evaluar el daño, luego reparar o reemplazar lo que debe disminuir, no siempre es sencillo y es muy, muy caro. Además, los efectos negativos para la salud del moho de crecimiento lento que no se han descubierto como resultado de inspecciones tardías pueden ser peligrosos. El seguro contra inundaciones puede ayudar a mitigar estos problemas.

Protección financiera

El seguro contra inundaciones brinda un apoyo financiero significativo. Los propietarios cuyas casas se inundan durante un evento cubierto pueden esperar tener el apoyo financiero para llevar el hogar de regreso a su estado previo a la inundación, independientemente de cuáles sean su límite de crédito o ahorro. El seguro cubrirá los costos de limpieza y reparación, y dependiendo de la póliza, puede cubrir los gastos mientras el propietario se queda en otro lugar durante la reparación.

Uno de los mayores beneficios del seguro contra inundaciones es que debido a que la cobertura está garantizada, las inspecciones y reparaciones se pueden completar de inmediato. Sin seguro, dichos servicios requerirán un gasto de bolsillo significativo, lo que puede hacer que los propietarios de viviendas retrasen el trabajo. El problema es que el agua no le importa si los propietarios tienen suficiente dinero para cubrir el costo de la inspección del moho o la reparación de una fundación comprometida: los problemas empeorarán, no mejor, si las reparaciones se retrasan. Aquellos que tienen seguro contra inundaciones pueden realizar el trabajo con prontitud en lugar de dejar que los problemas se desarrollen y se extiendan.

Tranquilidad de espíritu

Especialmente en un área propensa a las inundaciones, la amenaza de perder un hogar, las posesiones y la seguridad financiera pueden pesar mucho en las mentes de los propietarios de viviendas. Cada propietario tiene escenarios de pesadilla en el fondo de su mente, preguntándose qué tomarían al salir si solo tuvieran momentos para irse en un incendio o amenaza de un tornado. Las inundaciones pueden ser tan repentinas y tan destructivas, si no más. Tener cobertura financiera en una inundación puede facilitar que los propietarios tomen preparativos y decisiones sobre qué acciones tomar en una situación de emergencia.

Cómo ahorrar dinero en el costo de seguro de inundación

Las primas de seguro de inundación se basan al menos parcialmente en dónde vive y el tamaño de su hogar porque esos dos factores afectan el riesgo que la compañía de seguros está tomando al asegurar su hogar. Sin embargo, hay algunos pasos que puede tomar para pagar menos para obtener el mejor costo para el seguro contra inundaciones y ahorrar algo de dinero.

- Eleva tus utilidades. Si su horno y calentador de agua descansan en el piso del sótano, elevarlos en una plataforma o incluso una pila (resistente) de bloques de ceniza puede evitar que se dañen inmediatamente. Esta acción puede reducir su costo premium.

- Eleve su propiedad. Si bien el costo inicial de elevar una casa puede ser alto, puede ahorrarle cientos cada año en seguro de inundación. Una vez que la casa haya sido elevada, deberá obtener un certificado de elevación todos los años para recibir un descuento en el seguro.

- Instalar aberturas o desagües. Esto requerirá un desembolso inicial de dinero, pero continuará ahorrando las primas durante el tiempo que tenga un seguro, y también puede reducir en gran medida el daño causado en una inundación.

- Aumente su deducible. Si espera permanecer en su hogar durante algún tiempo, aumente un pequeño ahorro que sea igual a un deducible más alto y mantenga la cuenta en buena posición, luego aumente su deducible. Esto reducirá el costo de la prima cada año sin crear un riesgo de ser atrapado financieramente desprevenido si experimenta una inundación y necesita presentar un reclamo.

- Comprando por ahí. El NFIP es una opción segura y bien compatible, pero dependiendo de sus circunstancias, puede encontrar un mejor valor en una compañía de seguros privada, así que asegúrese de obtener más de una cotización de seguro de inundación antes de conformarse con un plan.

- Trasladarse. Si es posible mudarse desde un punto de vista financiero y logístico, reubicarse a un área menos riesgosa en términos de inundaciones puede ahorrarlo de primas costosas y reducir la posibilidad de tener que presentar un reclamo en el futuro.

Foto: Istockphoto.comunicarse

Preguntas para hacer sobre el seguro contra inundaciones

El seguro contra inundaciones, aunque generalmente similar a otros tipos de seguros, tiene diferentes parámetros y regulaciones que otras pólizas con las que un propietario puede estar familiarizado. Como resultado, es importante que los propietarios hagan preguntas a su agente sobre cualquier cosa que parezca poco clara o desconocida. El problema es cuando un propietario no sabe qué preguntas hacer, por lo que las siguientes son algunas preguntas que aquellos que no han comprado un seguro de inundación antes pueden no saber para hacer.

- ¿Realmente necesito seguro de inundación??

- ¿El seguro de mis propietarios ya incluye una cláusula de inundación??

- ¿Necesito seguro de inundación como inquilino??

- Estoy en una zona de inundación?

- ¿Esta política incluye cobertura de respaldo de alcantarillado??

- ¿Esta política cubre toda mi casa y mi propiedad??

- ¿Cuál es el punto más bajo de elevación en mi propiedad??

- ¿Esta póliza paga el valor real en efectivo por daños o el valor de reemplazo completo??

- ¿Cuánto tiempo dura el período de espera antes de que esta política esté activa??

- ¿Cuál es la razón más frecuente para negar un reclamo??

- ¿Cuál es el proceso para presentar un reclamo?? ¿Hay un límite de tiempo??

Preguntas frecuentes

Aprender sobre el seguro contra inundaciones puede ser un proceso desalentador, especialmente para aquellos que compran una casa en una llanura de inundación por primera vez. Las siguientes son algunas de las preguntas más comunes de los propietarios de viviendas que buscan un seguro contra inundaciones y sus respuestas para proporcionar una línea de base para comparar productos.

Q. ¿Cómo se calculan las tasas de seguro contra inundaciones??

Las aseguradoras analizarán los mapas de FEMA para determinar la edad, el tamaño y el diseño de una casa, luego combinarán esa información con el nivel de cobertura deseado por el propietario y el deducible que preferirían pagar. Juntos, esta información permitirá que la compañía llegue a un costo premium para asegurar la casa. Los propietarios pueden reducir ese precio al reducir su monto de cobertura o elevar su deducible.

Q. ¿Qué cubre el seguro contra inundaciones??

Esto depende de la aseguradora y del contrato. El NFIP tiene dos tipos de políticas:

- Cobertura de contenido, que pagará artículos personales, electrodomésticos, arte, congeladores (no refrigeradores) y sus contenidos, y lavadoras y secadoras.

- Cobertura de edificio, que cubrirá sistemas de casa entero como plomería y electricidad; aparatos y estanterías incorporadas; materiales de construcción que incluyen alfombras, paneles, placa y gabinetes; y garajes separados.

Los planes integrales cubrirán tanto la cobertura de contenido como la cobertura del edificio, y las aseguradoras privadas tendrán listas específicas que serán similares a la cobertura de NFIP. Los propietarios de viviendas querrán verificar cuidadosamente los términos de la póliza antes de comprar una póliza para asegurarse de que los componentes de la casa que más le costarán reemplazar.

Q. ¿Se paga el seguro contra inundaciones mensualmente o anualmente??

Las primas de seguro de inundación generalmente se pagan anualmente, porque esa es la forma más sencilla de asegurarse de que esté en su lugar cuando sea necesario. Dado que hay un período de espera entre cuando se firma la política y cuando entra en vigencia, los pagos mensuales dificultarían hacer un seguimiento de cuándo está en vigencia la política y cuándo no.

Sin embargo, si el propietario tiene una cuenta de depósito en garantía con su prestamista hipotecario y está pagando el seguro y los impuestos de sus propietarios a través de esa cuenta, a menudo pueden incluir su seguro contra inundaciones y que los pagan a través de esa cuenta de depósito en garantía, lo que puede ayudar a difundir los pagos. A lo largo del año. Por lo tanto, si el costo inicial del seguro es prohibitivo, los propietarios pueden consultar con su prestamista para ver si pagar a través del depósito es una opción.

Q. ¿Cuánto dura el seguro contra inundaciones??

Las políticas de NFIP duran 1 año, y luego los propietarios pueden verificar sus opciones de cobertura y renovar. Las aseguradoras privadas tienen diferentes períodos de políticas, por lo que es aconsejable que los propietarios revisen las empresas que se consideran y ven cómo se comparan.

Q. ¿El seguro de inundación cubre problemas de alcantarillado??

Las copias de seguridad de aguas residuales se consideran un problema de mantenimiento, no un problema de inundación, por lo que no están cubiertos por el seguro de inundación como regla, aunque ciertos niveles de cobertura NFIP incluirán cobertura de alcantarillado. Si esto es una preocupación, puede ser posible que un propietario agregue un respaldo adicional a la póliza de seguro de sus propietarios de viviendas para asegurarse de que las copias de seguridad de alcantarillado estén cubiertas.

Q. ¿Qué tan rápido puedo obtener un seguro de inundación??

El seguro contra inundaciones se puede comprar en cualquier momento. Sin embargo, la política puede no tener efecto inmediato, por lo que los propietarios de viviendas no querrán esperar para comprar la política hasta que una tormenta de 100 años esté en camino. Las políticas compradas a través del NFIP tienen un período de espera estándar de 30 días entre la compra de la póliza y la fecha en que la política entra en vigencia, mientras que las aseguradoras privadas generalmente tienen un período de espera más cerca de 14 días.

Fuentes: Nerdwallet

- « Resuelto! Por qué es un error montar un televisor sobre una chimenea

- Cómo evitar que las tuberías se congelen y estallaran »