¿Cuánto cuesta el seguro de inquilinos??

- 3567

- 368

- José Valdez

Foto: Bobvila.comunicarse

Reflejos

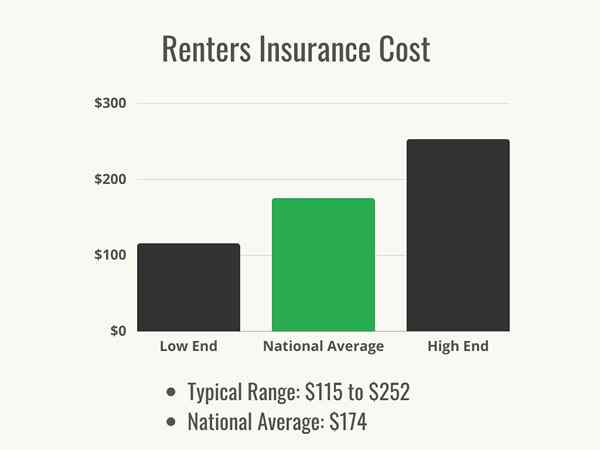

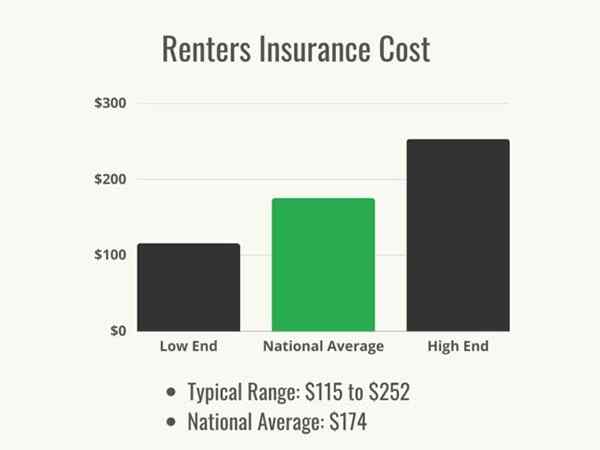

- El rango de precios típico del seguro de inquilinos es de $ 115 a $ 252 por año, con un promedio nacional de $ 174.

- Los costos exactos de los inquilinos dependerán de la cantidad y el tipo de cobertura que elijan, su ubicación y su deducible.

- En general, se recomienda que todos los inquilinos obtengan un seguro para cubrir sus posesiones personales si se dañan o destruyen en un evento cubierto.

Cualquiera que compre una casa tiene la importancia del seguro de los propietarios de viviendas impresionado y, de hecho, es un requisito al obtener una hipoteca ya que el proveedor de seguros quiere asegurarse de que sus activos financieros estén protegidos. Pero que es el seguro de inquilinos? ¿Es lo mismo que el seguro de propietarios?? Colocado en una posición en la que a menudo la seguridad de su vivienda no está completamente en sus manos, los inquilinos están en un lugar precario cuando se trata de proteger sus propiedades y pertenencias.

El seguro de inquilinos está diseñado para proporcionar protección financiera contra pérdidas debido a accidentes, clima, robo y vandalismo, que es similar al seguro de propietarios de viviendas. Sin embargo, a diferencia del seguro de los propietarios de viviendas, el inquilino del inquilino está diseñado para cubrir el contenido del apartamento o la casa de alquiler y no cubre la estructura en sí, ya que el inquilino no lo posee, que está cubierto por un seguro de propietario sacado por el dueño de la propiedad. Sin un seguro de inquilinos, alquilar un apartamento o una casa puede ser un riesgo, ya que los inquilinos a menudo no tienen control sobre las medidas de seguridad para proteger sus pertenencias.

Las pólizas de seguro de inquilinos suelen tener un año de duración, y las primas se pagan mensualmente o anualmente. Las políticas también incluyen un deducible, que es el monto del que el inquilino es responsable antes de que la compañía de seguros pague una pérdida cubierta. En el caso de un desastre cubierto o un robo significativo, tener un seguro de inquilino puede proporcionar tranquilidad a los inquilinos sabiendo que su propiedad personal está cubierta y puede ser reemplazada por mucho menos carga financiera para ellos.

Entonces, ¿cuánto es el seguro de inquilinos?? Los costos exactos pueden variar según una serie de factores. Según el Instituto de Información de Seguros (III), la mayoría de los inquilinos pagan entre $ 115 y $ 252 por el seguro de inquilinos anualmente, y el costo promedio nacional del seguro de inquilinos es de $ 174 por año. Comprender los componentes de la cobertura y el costo puede ayudar a los inquilinos en la decisión de si el seguro de los inquilinos es una buena opción para ellos.

Factores para calcular el costo de seguro de inquilinos

El seguro para inquilinos no viene en una póliza única para todos; El costo y los beneficios de llevar una póliza dependerán de una serie de factores. Algunos de estos factores están bajo el control del inquilino, como el edificio en el que eligen vivir, su historial de crédito y la cobertura que eligen comprar. Otros elementos fuera de su control, como el estado en el que viven y el potencial de clima severo en esa área, también pueden afectar el costo del seguro de inquilinos.

Ubicación

Según Brenda Cude, PH.D., Profesor Emérito del Departamento de Planificación Financiera, Vivienda y Economía del Consumidor de la Universidad de Georgia, “La ubicación geográfica es importante en cualquier tipo de seguro de propiedad. Por ejemplo, la tasa de criminalidad en un vecindario influye en el riesgo de robo. Si vive en un área donde las inundaciones o terremotos son probablemente influyen en el riesgo de pérdida de propiedades."

Este riesgo varía según el estado pero también dentro de los estados individuales; Las áreas dentro de un estado que son propensas a las condiciones de inundación, incendios o viento tendrán tasas más altas que las áreas del mismo estado con menos riesgo, y los vecindarios con edificios más antiguos o áreas de alta criminalidad pueden tener tasas más altas que las áreas circundantes. En general, los estados con costas expuestas que están en los caminos de los vientos de fuerza de huracanes tienen las tasas más altas, incluidas Louisiana, Georgia, Mississippi y Alabama, junto con Kansas, donde la amenaza de tornados mantiene tasas relativamente altas. Estados interiores y del norte (estados que tienen viento costero menos severo y que se encuentran en elevaciones más altas, reduciendo las inundaciones) como Wyoming, Iowa, Vermont, Dakota del Norte y Pensilvania, tienen algunas de las tasas más bajas en todo el país. Los siguientes son algunos ejemplos del costo anual promedio para el seguro de inquilinos en varios estados.

- Massachusetts: $ 186

- Georgia: $ 209

- Arizona: $ 164

- California: $ 175

- Michigan: $ 182

Clima extremo

El clima severo, como los huracanes y los tornados, son eventos costosos para las compañías de seguros. Se pueden inundar grandes franjas de un estado, los edificios pueden destruirse y los residentes pueden quedarse sin energía durante semanas. Todo el seguro opera con una apuesta que la compañía de seguros cobrará más dólares en primas de los que tiene que pagar en reclamos con el tiempo, por lo que cuando el clima extremo ocurre, ese balance cuidadoso puede dar propina. El tipo de destrucción total que puede ser causada por huracanes, incendios forestales y tornados significa que las compañías de seguros tienen que pagar para reconstruir propiedades desde cero, reemplazar las pertenencias de sus clientes y pagar los costos de vida de los titulares de pólizas desplazadas. Como resultado, las compañías de seguros de apartamentos cobran tasas más altas en áreas donde este tipo de destrucción ha sucedido en el pasado o donde es probable que suceda en el futuro.

Historial de crédito y puntaje

Los estudios muestran que las personas con puntajes de crédito deficientes tienen más probabilidades de presentar reclamos, por lo que las compañías de seguros las ven como mayores riesgos. Si bien la mayoría de las empresas no ejecutan un informe de crédito real, utilizan otra herramienta llamada una puntuación de seguro basada en crédito, una métrica que estima cómo la persona es presentar un reclamo de seguro. Los cálculos varían según la compañía, pero en general este puntaje incluye el historial de pago de alguien, la deuda pendiente, la duración de su historial de crédito, las recientes solicitudes de crédito y los tipos de crédito que tienen. Estos detalles se combinan para crear un puntaje que indique su probabilidad de presentar un reclamo, por lo que cuanto más al mayor sea su puntaje, más bajas serán sus tasas. Debido a que muchos de los mismos factores constituyen un puntaje de seguro basado en crédito y un puntaje de crédito, los dos a menudo van de la mano, por lo que si el puntaje de crédito de un inquilino es bueno, es probable que su puntaje de seguro sea tan a menos que lo hayan Un historial significativo de presentación de reclamos de seguros grandes y pequeños. Algunos estados, incluidos California, Maryland, Massachusetts y Washington, prohíben el uso del crédito para establecer tasas de seguro.

Foto: DepositPhotos.comunicarse

Propiedad de perros y raza

El seguro de inquilinos proporciona cobertura de responsabilidad civil a los asegurados, que pueden cubrir daños o lesiones causadas por el perro del titular de la póliza. Como resultado, los propietarios de perros o perros de raza más grande consideradas razas "agresivas" pueden esperar pagar una prima más grande para proteger a la compañía de seguros contra reclamos adicionales si el perro muerde a un vecino. Desafortunadamente, algunas compañías de seguros pueden negarse a cubrir perros más grandes o llamados agresivos, por lo que un inquilino que tiene este tipo de perro puede necesitar comprar para encontrar una compañía que les ofrezca una póliza. Además, una compañía de seguros puede implementar un sublimit si el perro tiene antecedentes de morderse, lo que significa que cubrirá incidentes solo hasta una cantidad específica.

Tipo de construcción

Los edificios de apartamentos más nuevos a menudo tienen alarmas de humo modernas, sistemas de rociadores integrados, sistemas de seguridad inteligentes y opciones de salida de código más al menos. Las compañías de seguros de inquilinos adoran este tipo de edificio, donde los propietarios de los edificios han tomado medidas para reducir el riesgo de pérdida; Por lo tanto, las compañías de seguros probablemente ofrecerán a los inquilinos una tarifa reducida. Vivir en un encantador edificio más antiguo con peculiaridades y bits de historia tiene sus recompensas, pero las compañías de seguros ven esas peculiaridades encantadoras como riesgos: es menos probable que los edificios más antiguos tengan características de seguridad que cumplan con los estándares modernos y tienen más probabilidades de tener tuberías más antiguas y sistemas eléctricos. , por lo que las tasas probablemente serán más altas.

Tipo de cobertura

Hay cuatro categorías principales de cobertura dentro de una póliza de seguro de inquilinos: propiedad personal, responsabilidad, cobertura de pérdida de uso y pagos médicos a otros.

- Cobertura de propiedad personal protege las pertenencias del inquilino en el caso de que sean robados o dañados por un peligro cubierto como un incendio o una tormenta.

- Cobertura de responsabilidad protege a los inquilinos que tienen la culpa por causar lesiones de terceros o daños a la propiedad.

- Cobertura de pérdida de uso se aplica si el inquilino no puede quedarse en la casa o apartamento porque se ha vuelto inhabitable debido a un evento cubierto.

- Pagos médicos a otros Proporciona cobertura para facturas médicas más pequeñas si alguien está herido en la propiedad, independientemente de la culpa. No hay deducible asociado con esta cobertura.

Los tipos de cobertura mencionados anteriormente son estándar en pólizas de seguro de inquilinos, pero en algunos casos los inquilinos querrán agregar un piloto, también llamado flotador o endoso, para una cobertura adicional, ya que hay ciertos eventos que el seguro de inquilinos no cubre. "La mayoría de las políticas de inquilinos no cubren inundaciones o terremotos, por lo que puede preguntar acerca de agregar esa cobertura, lo que puede requerir comprar una política separada", dice Cude. “Si utiliza su hogar con fines comerciales, deberá comprar una política comercial para cubrir los riesgos asociados con su negocio. Y, si tiene joyas caras, equipos electrónicos o antigüedades, es posible que desee preguntar sobre un respaldo para aumentar su cobertura de esos artículos."Otros pasajeros comunes incluyen aquellos por daños por mascotas, robo de identidad y pasajeros de propiedad programados (cobertura adicional para artículos con nombre de mayor valor, como joyas caras, equipos deportivos o antigüedades).

Cantidad de cobertura y límites

Una de las primeras acciones para los inquilinos a tomar al considerar la cobertura del seguro es un inventario completo de pertenencias. Una vez que los inquilinos hayan descubierto qué artículos tienen, tendrán que decidir qué les gustaría haber cubierto y por cuánto. Sorprendentemente, la mayoría de las personas subestiman sus posesiones y no las aseguran tanto como deberían. La compañía de seguros establecerá límites generales en cuanto a cuánto pagarán en caso de pérdida, y si el inquilino decide limitar aún más su cobertura, pueden reducir su prima. Sin embargo, en el caso de una pérdida completa (como un incendio), se aplicarán los límites de las políticas, y si un inquilino ha optado por asegurar su propiedad por menos de lo que vale, puede quedarse pagando de su bolsillo para reemplazar los artículos que fueron perdido.

Sin embargo, también existe la opción de agregar endosos o extensiones de cobertura específicas con límites más altos, para ciertos elementos que tienen un valor más alto del que la póliza pagaría de otra manera. Joyas caras, instrumentos musicales y obras de arte de la reliquia son algunos ejemplos de artículos que pueden cubrirse por el respaldo. Debido a que agregar endosos aumenta el pago de un inquilino en caso de pérdida, aumentará el costo general del seguro de inquilinos, por lo que es importante considerar agregar endosos para cualquier artículo que no se cubra por una póliza de seguro de inquilinos estándar para garantizar el inquilino se compensa en caso de pérdida.

Deducible

Un pago hacia una prima es un pago para asegurar la propiedad. Sin embargo, las compañías de seguros preferirían que sus clientes asegurados no tomen mucho tiempo con reclamos molestos que cuestan más procesar de lo que pagan. Por ejemplo, si un inquilino experimenta un fuego de cocina menor que hace que sus utensilios de cocina de piedra sean inutilizables, podría presentar un reclamo de $ 300 para reemplazar los artículos. Para comenzar, la mayoría de las compañías de seguros no ofrecen deducibles de menos de $ 250, por lo que en este caso el pago al cliente solo sería de $ 50. Los costos para presentar el reclamo probablemente serían más altos y la compañía de seguros perdería dinero con dicho reclamo. Es probable que presentar reclamos molestos para conducir a mayores primas e incluso podría dar lugar a la cancelación de la política.

Para impresionar a los clientes que el seguro de inquilinos está destinado a reclamos graves con pérdidas financieras sustanciales, la póliza de seguro indicará que existe un deducible en la póliza y una cantidad de dinero que el inquilino tendrá que contribuir a la reparación de daños antes de que pague el seguro. Por lo general, esto es entre $ 500 y $ 2,000. Los inquilinos pueden controlar, hasta cierto punto, cuánto pagan por su prima de seguro mensual ajustando el deducible. Un deducible más bajo dará como resultado una prima más alta, porque los inquilinos esperan que la compañía asuma más del riesgo y pague más por un reclamo aprobado. Un deducible más alto puede reducir la prima, pero también puede dejar al inquilino en riesgo de no tener suficiente cobertura si tienen un reclamo considerable. Generalmente es aconsejable para los inquilinos comparar las pólizas de seguro de inquilinos de múltiples compañías. Los inquilinos querrán obtener algunas cotizaciones de seguros de inquilinos diferentes para ver cuánto afecta el deducible el costo de la prima y si tener un deducible más alto creará una dificultad si necesitan presentar un reclamo. Luego pueden equilibrar el costo inicial de la prima de seguro contra el deducible que tendrían que pagar en caso de reclamo y ajustar estas cifras hasta que se sientan cómodos de que no están pagando más de lo que pueden pagar en las primas pero todavía siéntete protegido con un deducible que es manejable.

Historial de reclamos

Otra razón para no presentar reclamos pequeños es esta: tener un historial de reclamos anteriores puede hacer que las tasas aumenten, y también puede dar lugar a la cancelación de políticas. Esto puede sonar injusto después de todo, si un inquilino está pagando una prima por el acceso a la cobertura, es posible que se pregunten por qué están siendo castigados por usarlo. Desde la perspectiva de una compañía de seguros, tiene mucho sentido: el inquilino ha presentado un reclamo antes, por lo que es más probable que vuelvan a presentar uno nuevamente uno. Un reclamo sobre el registro de un inquilino dentro de los 3 a 5 años anteriores puede resultar en un aumento de tasas de hasta un 20 por ciento. Ciertamente, un inquilino debe presentar un reclamo cuando esté justificado, pero especialmente si el monto del reclamo estará cerca del deducible, los inquilinos querrán considerar si el pago valdrá la pena el aumento potencial de las tasas o la cancelación de la política.

Foto: DepositPhotos.comunicarse

Tipos de cobertura de seguro de inquilinos

Una de las preguntas más comunes que tienen los inquilinos es: “¿Qué cubre el seguro de los inquilinos??"Las políticas incluyen más de un tipo de cobertura por defecto: cobertura de propiedad personal, cobertura de responsabilidad civil, cobertura de pagos médicos y cobertura de pérdida de uso. Comprender estos diferentes tipos de cobertura puede ayudar a responder a la siguiente pregunta natural: “¿Cuánto seguro de inquilino necesito??"

Cobertura de propiedad personal

Si se produce un evento cubierto por una póliza de seguro de inquilinos, la compañía de seguros cubrirá el costo del daño más allá del deducible del inquilino. La política individual del inquilino explicará cuánto pagará la empresa; Cada compañía tiene una fórmula ligeramente diferente que ayuda a determinar el pago para reemplazar o reparar artículos cubiertos. Las compañías de seguros de inquilinos generalmente ofrecen dos tipos de cobertura para bienes personales: valor real en efectivo y cobertura de costos de reemplazo. La cobertura real del valor en efectivo pagará para reemplazar los artículos dañados por un peligro cubierto a su costo depreciado (menos el deducible), mientras que la cobertura de costos de reemplazo reemplazará los artículos a precios de hoy (menos el deducible). Si un inquilino tiene un buen inventario de posesiones, incluidas fotografías y, cuando sea posible, los recibos, ayudará a este proceso y podría maximizar el pago.

Cobertura de responsabilidad

La cobertura de responsabilidad civil ayuda a proteger al inquilino financieramente. Si ocurre un accidente en la residencia alquilada, la víctima del accidente puede demandar al inquilino por daños. Esto se debe a que el inquilino es responsable o responsable de lo que sucede en su hogar. Estas reclamaciones pueden ascender a miles de dólares: sin seguro, los inquilinos pueden ser quiebrados por un reclamo de responsabilidad demandado.

Cobertura de pagos médicos

La cobertura de pagos médicos está diseñada para cubrir los gastos médicos que surgen en el caso de que un invitado se lesione en la casa del inquilino, independientemente de si alguien tiene la culpa. Por ejemplo, si un inquilino tiene un amigo para ayudarlos a mover un tocador y el amigo deja caer el tocador en el pie, algunos o todos los gastos médicos en los que incurre pueden estar cubiertos por los pagos médicos a otros por parte del seguro de inquilinos. Esta cobertura generalmente se limita a $ 1,000 o $ 5,000 y solo se aplica a los invitados. Además, esta cobertura no requiere el pago de un deducible.

Cobertura de pérdida de uso

Después de un evento cubierto que daña o destruye una residencia, los inquilinos a veces deberán salir del espacio por un período de tiempo mientras la residencia se repara y se reconstruye. Es probable que aún pagarán el alquiler, por lo que los costos de vida en un hotel pueden aumentar rápidamente. El seguro de inquilinos cubrirá parte del costo de estos gastos.

Además de pagar un lugar para vivir durante las reparaciones después de un reclamo importante, los inquilinos incurrirán en otros gastos más rápido de lo que imaginan. Incluso si el hotel tiene una cocina, es probable que pague más por la comida porque el refrigerador es pequeño y hay un espacio de almacenamiento mínimo. Es posible que tengan que pagar para estacionar su automóvil, o viajar más lejos, o pagar para que sus hijos sean transportados a la escuela. El beneficio de pérdida de uso de una póliza de seguro de inquilinos cubre estos costos adicionales hasta el límite de cobertura.

¿Necesito un seguro de inquilino??

Algunos inquilinos encontrarán que su propietario requiere un seguro, en cuyo caso deberán determinar cómo obtener una póliza de seguro de inquilinos de inmediato. Sin embargo, en otros casos puede parecer un gasto innecesario a primera vista. Las siguientes razones para considerar obtener el seguro de inquilinos pueden ayudar a los clientes a determinar si el seguro de inquilinos vale la pena el costo.

Requisitos del propietario

En algunos casos, el propietario puede especificar si se requiere un seguro de inquilino, pero en otros puede ser un requisito posicionado por la propia compañía de seguros del propietario. El propietario lleva un seguro sobre la propiedad en sí, que cubrirá el daño físico al edificio en caso de un evento cubierto, y el propietario también puede tener una garantía de la vivienda para la propiedad de alquiler para ayudar a cubrir el costo de mantenimiento y reparaciones. El seguro del arrendador también cubrirá su responsabilidad en caso de que alguien se lesione en la propiedad. Un requisito de que los inquilinos tengan sus propias políticas, y pueden probar que puede reducir el reclamo total del propietario y mantener sus primas de seguro más bajas.

Según Cude, “Si bien algunos propietarios pueden requerir un seguro de inquilino, muchos no lo hacen, por lo que es su elección si lo compra. Pero le recomendamos que compre un seguro de inquilino. De lo contrario, no tendría cobertura si sus pertenencias personales están dañadas, destruidas o robadas, o si un fuego de grasa en su cocina destruye las otras unidades en su edificio."

Ahorros insuficientes

Al determinar si el seguro de los inquilinos vale la pena, los inquilinos querrán preguntarse: “En caso de que todas mis pertenencias estén destruidas, ¿podría permitirles reemplazarlos??"Para muchos, la respuesta es no. Incluso para aquellos que tienen suficiente efectivo a mano para tal emergencia, la posibilidad de gastar ese dinero ganado con tanto esfuerzo reemplazando las pertenencias cuando una póliza de seguro podría haber cubierto el costo no es necesariamente atractivo. Los inquilinos querrán sopesar los riesgos cuidadosamente contra el costo (a menudo relativamente bajo) de una póliza de seguro de inquilinos.

Beneficios de obtener un seguro de inquilino

Algunos inquilinos pueden considerar que sus posesiones y muebles son una colección heterogénea de los que me quedan de una serie de apartamentos universitarios y asumir que no valen mucho. Eso puede ser cierto, pero el costo para reemplazarlos es probable que aún sea significativo. Los inquilinos querrán considerar los gastos que se pueden incurrir como resultado de un incendio que destruye no solo los artículos personales sino todo el edificio; Se suman rápido. El seguro para espacios alquilados proporciona una serie de beneficios para un costo relativamente bajo.

Asequibilidad

Algunos inquilinos escuchan que otros hablan sobre el alto costo del seguro de los propietarios y suponen que el seguro de inquilinos es demasiado costoso, especialmente si se encuentran en una situación en la que su alquiler es alto en comparación con sus ingresos y están tratando de ahorrar para una casa. Es importante que los inquilinos recuerden que el seguro de los propietarios cubre el edificio, los ocupantes y la propiedad que lo rodea, mientras que los inquilinos seguros cubren al residente y sus posesiones personales. Con un costo promedio de $ 174 por año, el seguro de inquilinos asequibles es bastante alcanzable. El seguro de los inquilinos es una gran inversión para proteger las posesiones, la responsabilidad y los ahorros: si todo lo que posee el residente fuera eliminado por un incendio, la cantidad que perderían al reemplazar todo sería mucho mayor que la prima a la que pagarían protegerse.

Protección financiera

Una de las principales razones para obtener un seguro de inquilino es proteger la billetera de un inquilino. Algunos inquilinos pueden ser financieramente capaces de cubrir los costos que surgen en caso de emergencia y, por lo tanto, no consideran que el seguro de inquilinos valga la pena. Sin embargo, si sucediera lo peor, tener un seguro de inquilino significa que pueden mantener sus ahorros y solo estarán fuera del costo de su póliza y el deducible.

Protección de responsabilidad

La protección de responsabilidad civil cubre a los inquilinos en caso de que sean responsables legalmente de causar un accidente o lesión a otra persona o su propiedad. Es imposible predecir cuándo una fuga podría causar daños por agua en el apartamento de un vecino de abajo o un invitado puede resbalarse y caer en las escaleras delanteras. Los inquilinos con cobertura de responsabilidad civil pueden estar seguros de que el seguro ayudará a asumir el costo de las reparaciones, los gastos médicos o los honorarios legales en caso de que ocurra lo inesperado.

Cobertura fuera de casa

Un error común sobre el seguro de inquilinos es que solo cubre pertenencias mientras están físicamente en la propiedad alquilada. En realidad, si el titular de la póliza pierde su reloj costoso o tiene su teléfono robado mientras está fuera de casa, estos escenarios podrían estar cubiertos por el seguro de inquilinos, aunque es importante que el titular de la póliza recuerde que se aplicaría el deducible. En algunos casos, la cobertura también puede aplicarse a los artículos robados o destrozados mientras se encuentran en una unidad de almacenamiento alquilada.

Tranquilidad de espíritu

Mucha gente admitirá que se preocupan por emergencias como incendios o robos, y estos no son miedos infundados. Los costos mensuales del seguro de los inquilinos pueden ser tan bajos como $ 10 a $ 15 por mes, y para ese precio los inquilinos pueden tener la seguridad de que no perderán sus ahorros si lo peor sucederá.

Cómo ahorrar dinero en el costo de seguro de inquilinos

Aunque el seguro de inquilinos tiene un precio competitivo, es una buena idea ver dónde es posible ahorrar unos pocos dólares. En el caso del seguro de inquilinos, en realidad hay bastantes formas de reducir la prima que no sea buscar "seguro de inquilino barato" en línea y elegir una póliza basada solo en el precio.

- Mira en la agrupación. Si también tiene un seguro de automóvil, pregunte a su agente sobre la agrupación de su seguro de auto e inquilinos para un descuento de múltiples políticas.

- Pregunte por los descuentos de seguridad. Busque, instale o consulte con su propietario sobre la instalación de características de seguridad como detectores de humo y sistemas de alarma en su unidad y el edificio, ya que pueden calificarlo para obtener descuentos.

- Pregunte sobre descuentos adicionales. Las compañías de seguros de inquilinos a menudo tienen descuentos disponibles para personas mayores, miembros de los militares, maestros, socorristas y otros miembros del programa. No está de más preguntar.

- Considere los pagos automáticos. Muchas compañías de seguros ofrecen una reducción de costos si establece pagos automáticos, así que verifique si esa es una opción. Como beneficio adicional, no necesitará recordar pagar sus primas si se deducen automáticamente de su cuenta.

- Eleva tu deducible. Un deducible más alto significa una prima más baja, y si nunca necesita presentar un reclamo, ahorrará un dinero significativo eligiendo el deducible más alto. Sin embargo, una vez que necesite presentar un reclamo, esto puede ser contraproducente, pero elegir un saldo entre el monto del deducible y el monto gastado en prima es una buena opción.

- Mejora tu puntaje de crédito. Tener un puntaje de crédito relativamente bueno puede reducir sus tarifas. Construya el crédito pagando facturas a tiempo, solicitando límites más altos en su tarjeta de crédito y asegurándose de que no haya errores que reduzcan su puntaje general.

- Comprando por ahí. No compre la primera política que encuentre. Mire múltiples opciones para encontrar la mejor compañía de seguros de inquilinos (como limonada) para sus necesidades al precio más asequible.

Foto: DepositPhotos.comunicarse

Preguntas sobre el seguro de inquilinos

No todas las compañías de seguros de inquilinos son las mismas; El proceso para obtener seguro y acceso puede variar. Además de recopilar toda la información que necesitan sobre los costos y las preguntas básicas de cobertura, hay algunas cosas específicas que los inquilinos querrán preguntar a su agente antes de firmar una póliza.

- ¿Mi política cubrirá a mi compañero de cuarto también?? Algunas compañías de seguros de inquilinos requieren que los compañeros de cuarto compren pólizas separadas, pero otras permiten a los inquilinos compartir una póliza siempre que acuerden todos los términos.

- ¿Afectarán mis mascotas el costo o la cobertura de mi política?? A veces la respuesta es sí, y es importante precisar exactamente cuánto.

- ¿Proporciona cobertura de valor en efectivo o costo de reemplazo?? Esto es importante: la cobertura del valor en efectivo paga cuánto vale su propiedad, por lo que el costo original menos depreciación. La cobertura de costos de reemplazo paga lo que costará comprar un artículo de reemplazo a los precios de hoy.

- ¿Cómo presento un reclamo?? Algunas compañías permiten a los titulares de pólizas presentar un reclamo solo a través de una aplicación móvil; Otros emplean un centro de llamadas o alientan a los asegurados a contactar a su agente directamente.

- ¿Puedo llevar mi política conmigo si me muevo?? Para los inquilinos que se mudan anualmente, esta es una pregunta clave. La respuesta suele ser sí, pero querrá los detalles sobre cómo mover la política y qué costos podrían estar asociados.

Preguntas frecuentes

Muchas personas ni siquiera se dan cuenta de que el seguro de inquilinos existe hasta que se les dice que necesitan obtener una póliza, pero el producto proporciona protección real para los nuevos inquilinos y aquellos que han existido sin el práctico paraguas de seguro durante años. Con un seguro, las unidades de alquiler y sus contenidos están tan protegidos como pueden estar de accidentes, desastres naturales y robo o vandalismo. Las siguientes son algunas de las preguntas más frecuentes, junto con sus respuestas.

Foto: DepositPhotos.comunicarse

Q. ¿Cuánto cuesta el seguro de inquilinos en promedio??

¿Qué cuesta el seguro de los inquilinos?? El promedio nacional actual es de $ 174 por año, más el costo de cumplir con el deducible antes del pago de un reclamo. La prima se puede pagar anualmente, semestralmente o mensualmente, en la mayoría de los casos.

Q. ¿Es el costo de seguro de inquilinos más bajo si tengo un sistema de seguridad para el hogar??

Sí! Las compañías de seguros aman los sistemas de seguridad porque reducen significativamente la probabilidad de robo y pueden funcionar como un sistema de alerta temprana en caso de incendio, reduciendo el costo general de una pérdida. Los inquilinos querrán consultar con su compañía de seguros de inquilinos antes de elegir un sistema de seguridad para ver qué parámetros debe cumplir el sistema para calificar para un descuento. Por ejemplo, algunas compañías solo ofrecen descuentos si el sistema es monitoreado profesionalmente.

Q. ¿El seguro de inquilinos cubre el robo de mi propiedad personal??

El seguro de inquilinos cubre el robo y la propiedad ni siquiera tiene que estar en la propiedad alquilada cuando es robado para calificar. Si los artículos son robados de la casa o mientras el residente está en el trabajo, en la escuela o en la ciudad, es probable que estén cubiertos, menos el deducible. Además, los artículos que se mantienen en una unidad de almacenamiento alquilada pueden estar cubiertos, pero es una buena idea que los inquilinos consultaran con su compañía de seguros para ver si eso se aplica. Algunas compañías de seguros también tienen el requisito de que el inquilino presente un informe policial antes de que se puedan cubrir los artículos y les proporcionen una copia, y muchas políticas tienen límites de cobertura para los artículos robados para ayudar a evitar reclamos fraudulentos.

Q. ¿Cuánto tiempo lleva un proceso de reclamo de seguro de inquilinos??

Esto depende del tipo de reclamo y los pasos que ya se han tomado. Para un reclamo por daños a la propiedad o pérdida, las cosas pueden avanzar rápidamente, especialmente si el inquilino tiene un inventario detallado y tiene recibos y fotos de sus pertenencias. El reclamo probablemente se presentará y procesará rápidamente, especialmente si se acompaña de información de la policía o los socorristas.

Los reclamos de responsabilidad tardan más ya que la parte lesionada debe presentar el reclamo, que inicia una investigación por parte de la compañía de seguros. A menudo, la discusión del caso debe realizarse a través de abogados tanto para las compañías de seguros como para el inquilino, y luego, en base a los méritos del caso, podría ir a un juez o un juicio a resolver, lo que puede tomar una cantidad indefinida de tiempo.

Q. ¿Puedo pagar el seguro de inquilino premium trimestralmente??

En la mayoría de los casos, sí, e incluso puede ser posible obtener un descuento para hacerlo. Compañías de seguros como pagos anuales y pagos trimestrales porque reducen el riesgo de asumir un cliente. Para alentar a más personas a hacerlo, las compañías de seguros a menudo ofrecen incentivos para pagar con anticipación.

Q. ¿El seguro de los inquilinos cubre artículos en mi patio trasero??

Sí, siempre y cuando los artículos pertenezcan al titular de la póliza y estén dañados o perdidos debido a un evento cubierto. Ya sea que los artículos estén en el automóvil, un casillero, un cajón de escritorio o en el patio trasero, estarán cubiertos por una póliza de seguro de inquilinos siempre que el daño o la pérdida ocurriera como resultado de un evento cubierto, y solo después del deducible ha sido pagado.

Fuentes: Instituto de Información de Seguros

- « Las tasas hipotecarias disminuirán en 2023?

- 11 Cosas importantes que saber sobre Grow Bag Gardening »