Las familias militares luchan por comprar casas en el mercado inmobiliario caliente

- 1337

- 375

- Ramón Escalante

El mercado inmobiliario ultra competitivo ha visto precios de listado récord en algunas regiones, y algunos compradores de viviendas están luchando por competir. Los veteranos militares han sido particularmente afectados, según un informe interno de negocios. Los préstamos VA, una opción popular de préstamo hipotecario para muchos ex miembros militares, están perdiendo otras ofertas de efectivo o préstamos convencionales cuando se han presentado múltiples ofertas.

Según Business Insider, una familia militar fue en contra del consejo de su agente de bienes raíces y ofreció $ 60,000 por encima del precio de venta de una casa en Durham, Carolina del Norte. Todavía perdieron ante un comprador con un préstamo convencional. En pocas palabras, si hay múltiples ofertas sobre la mesa, un préstamo VA no ganará.

"Vamos a perder cada vez", dijo el agente de bienes raíces, Melissa Mcharney, a Business Insider.

En esta página

- ¿Qué son los préstamos VA??

- ¿Por qué los préstamos VA son menos atractivos para los vendedores??

- Qué tendencias continuarán?

- Videos populares

¿Qué son los préstamos VA??

Existen numerosas opciones de préstamos disponibles para posibles compradores de viviendas, y una de las opciones más populares para los clasificatorios es el préstamo de VA. El préstamo es emitido por el gobierno y respaldado por la U.S. Departamento de Asuntos de Veteranos.

Según Bankrate.com, los préstamos VA están "disponibles para las personas que sirven activamente en el ejército o que han servido y recibido una alta honorable."En algunos casos, los miembros de la familia del personal de servicio también son elegibles.

Una de las principales razones por las que los préstamos VA son una opción atractiva para los compradores elegibles es el requisito de pago inicial. Esa es una excelente opción para compradores de viviendas por primera vez sin capital o ahorro acumulado. Sin embargo, no son la opción favorita para el vendedor.

¿Por qué los préstamos VA son menos atractivos para los vendedores??

Mark Mayoras, un agente de bienes raíces y un coronel retirado en la U.S. El ejército, señaló en el negocio interno de negocios que, si bien el mercado inmobiliario actual no es necesariamente discriminatorio contra los militares, "es un paso por debajo de él."

Debido a que los préstamos VA están respaldados por el gobierno, vienen con más restricciones y requisitos que un préstamo o oferta de efectivo convencional. Esas complejidades pueden ser un desvío para los vendedores. Chris Birk, vicepresidente de Insight de hipotecas de Veterans United, un prestamista de VA, dijo a Business Insider que “los vendedores se les exige que pagan costos de cierre o evaluaciones de VA en tasaciones más bajas que convencionales a menudo llevan a los vendedores y agentes a buscar solo efectivo o ofertas convencionales."

Birk agregó: “Estos son veteranos y familias militares que han servido a nuestro país; Se han ganado este beneficio. Se siente como lo menos que puedes hacer es dejar que hagan una oferta y dejar que compitan."

De manera similar a un préstamo de VA, un préstamo de la FHA, que solo puede requerir tan poco como un tres por ciento, está respaldado por el gobierno con regulaciones más complejas. Un préstamo de la FHA a menudo requerirá un seguro hipotecario privado (PMI), una tarifa recurrente adicional hasta que los propietarios alcancen el capital del 20 por ciento.

Qué tendencias continuarán?

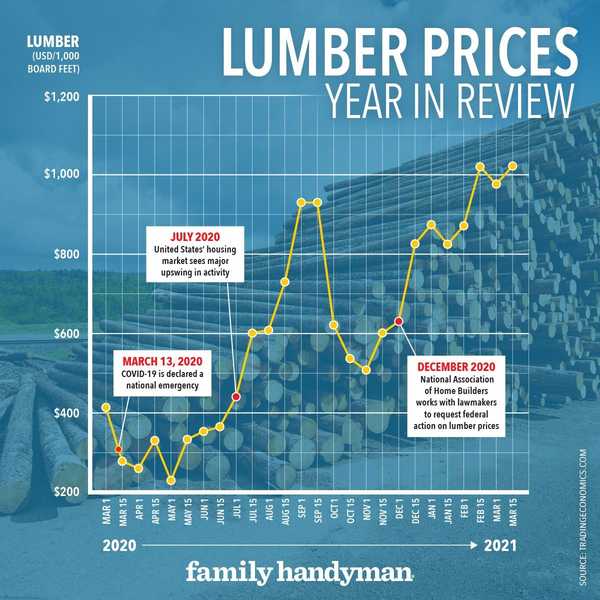

Un informe de Wall Street Journal en abril declaró que el mercado inmobiliario es casi cuatro millones de viviendas que cumplen con la demanda del comprador. La brecha se ha ampliado dramáticamente desde el inicio de la pandemia, ya que los constructores lucharon para mantenerse al día con la demanda y los crecientes costos de materiales. Desde principios de 2020, los precios de la madera en los Estados Unidos han aumentado más del 200 por ciento.

Los precios de la madera se establecerán a medida que continúe el despliegue de la vacuna y la pandemia retrocede? Es poco probable, según algunos expertos. Dustin Jalbert, economista senior de Fastmarkets Risi, le dijo recientemente a Fortune que cree que el mercado está en problemas y que "podría fuera de control en los próximos meses."

Al igual que la incertidumbre en torno a los costos del material de construcción, no está claro qué depara el futuro para el mercado inmobiliario. Pero mientras los vendedores continúen recibiendo docenas de ofertas, los préstamos respaldados por el gobierno como el préstamo de VA probablemente tendrán dificultades para competir.

- « Todo lo que necesitas saber sobre la rotación de neumáticos

- El once por ciento se encuentra con Belick Pha, supervisor de construcción senior »